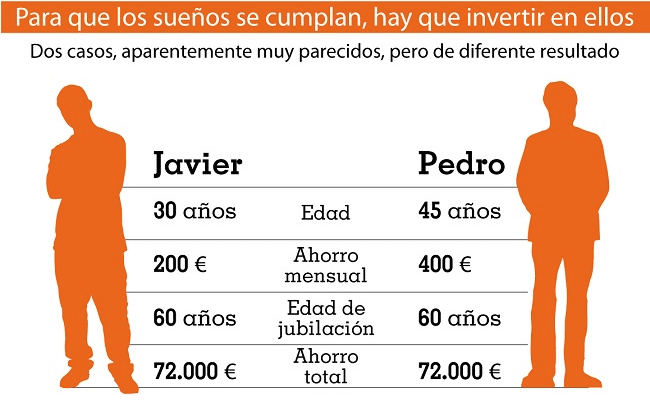

Los planes de pensiones son instrumentos financieros que permiten a los inversores asegurar un ingreso adicional en el momento de su jubilación.

Sin embargo, no todos los titulares de estos productos están satisfechos con las condiciones de sus planes actuales. Es por esto que, en algunos casos, se plantea la posibilidad de traspasar un plan de pensiones a un Plan de Previsión Asegurado (PPA).

En este artículo, analizaremos las ventajas y desventajas de esta decisión y responderemos a algunas preguntas frecuentes al respecto.

Diferencias entre planes de pensiones y PPAs

Un plan de pensiones es un producto financiero a largo plazo que permite a los inversores acumular ahorros para su jubilación. Estos planes pueden ser de renta fija, renta variable o mixtos, y las rentabilidades obtenidas dependen del rendimiento de los activos en los que se invierte el capital.

Los PPAs, por otro lado, son contratos de seguros que garantizan una rentabilidad fija o variable a lo largo del tiempo. A diferencia de los planes de pensiones, los PPAs ofrecen una garantía de capital, lo que significa que el inversor no corre riesgo de perder su inversión inicial.

Ventajas y desventajas de traspasar un plan de pensiones a un PPA

Ventajas

- Garantía de capital: Una de las principales ventajas de los PPAs es que garantizan el capital invertido, lo que reduce el riesgo de pérdida para el inversor.

- Rentabilidad asegurada: Los PPAs ofrecen una rentabilidad fija o variable, pero asegurada, lo que puede resultar atractivo para aquellos inversores que buscan mayor seguridad en sus inversiones.

- Menores comisiones: En general, los PPAs suelen tener comisiones más bajas que los planes de pensiones, lo que puede resultar en un mayor rendimiento neto para el inversor.

Inconvenientes

- Menor potencial de rentabilidad: Dado que los PPAs ofrecen una rentabilidad asegurada, su potencial de rentabilidad suele ser menor que el de los planes de pensiones, especialmente en el caso de los planes de renta variable.

- Menor flexibilidad: Los PPAs tienen una estructura más rígida que los planes de pensiones, lo que puede limitar las opciones de inversión y la posibilidad de adaptar el plan a las necesidades específicas del inversor.

Cómo llevar a cabo el traspaso

Conocer los costes y límites del traspaso:

Una de las grandes ventajas de estos productos es que no existen límites ni costes asociados al traspaso entre planes de pensiones y PPAs. Esto significa que puedes cambiar de producto sin preocuparte por comisiones o penalizaciones. Y esto para tí implica:

- Flexibilidad total: Puedes ajustar tu inversión de forma ágil según las condiciones del mercado o tus necesidades personales.

- Sin barreras económicas: El cambio de estrategia no te costará dinero, lo que te permite aprovechar oportunidades sin restricciones financieras.

Elige el Momento Adecuado

Las entidades financieras suelen lanzar campañas de traspaso en determinados períodos del año, generalmente entre mayo y julio y octubre y enero. Durante estas fechas, es habitual que se ofrezcan:

- Rentabilidades adicionales para incentivar el traspaso.

- Regalos o incentivos que pueden hacer más atractivo el cambio de producto.

Importante:

Aunque estos incentivos resulten atractivos, recuerda que están sujetos a tributación como rendimientos del capital mobiliario. En JLA Asociados, te asesoramos para que puedas sacar el máximo partido a estas campañas, evaluando siempre cómo se ajustan a tu situación financiera.

Asesoramiento Profesional: ¡Estamos para Ayudarte!

Dada la complejidad que pueden tener los planes de pensiones y PPAs, contar con el asesoramiento de un profesional es fundamental tanto a la hora de contratar como de rescatar estos productos. En JLA Asociados:

- Te acompañamos en cada paso: Desde la elección del producto hasta el seguimiento post-traspaso, aseguramos que tomes decisiones informadas y acertadas.

- Analizamos tu perfil de riesgo y objetivos: Adaptamos las recomendaciones a tus necesidades particulares.

Preguntas frecuentes (FAQs)

¿Puedo traspasar solo una parte de mi plan de pensiones a un PPA?

Sí, es posible traspasar parte o la totalidad de los derechos consolidados de tu plan de pensiones a un PPA. Esto te permite diversificar tus inversiones y adaptar tu estrategia a tus necesidades y perfil de riesgo.

¿Cuáles son las principales diferencias entre un plan de pensiones garantizado y un PPA?

Los planes de pensiones garantizados ofrecen una rentabilidad asegurada solo si el inversor se mantiene hasta el término del plan reflejado en la carta de garantía. En caso de necesitar rescatar el plan antes de dicho término, el inversor puede perder dinero. Por otro lado, los PPAs garantizan el capital invertido y ofrecen una rentabilidad fija o variable asegurada a lo largo del tiempo, sin importar cuándo se rescate el plan.

¿Qué sucede si traspaso mi plan de pensiones a un PPA y luego quiero volver a un plan de pensiones?

No hay límites ni costes para realizar traspasos entre planes de pensiones y PPAs en ambos sentidos. Por lo tanto, puedes traspasar tu inversión de un PPA a un plan de pensiones en cualquier momento, siempre que cumplas con los requisitos y condiciones establecidos por la entidad gestora.

Conclusión

El traspaso de un plan de pensiones a un PPA es una estrategia que puede ofrecerte mayor seguridad y garantía de capital en tus inversiones, especialmente si buscas flexibilidad y protección en el largo plazo. Sin embargo, la elección del producto adecuado depende de tus necesidades específicas, tu perfil de riesgo y tus objetivos financieros.

En JLA Asociados, entendemos que cada inversor es único. Por eso, nuestro equipo de profesionales está siempre dispuesto a ayudarte a analizar detenidamente las características y condiciones de cada producto, para que puedas tomar la decisión más informada y acertada para tu futuro.

No dejes pasar la oportunidad de mejorar tu estrategia de inversión. ¡Contáctanos hoy mismo y descubre cómo podemos ayudarte a proteger y hacer crecer tu patrimonio sin costes ocultos y con un asesoramiento cercano y personalizado!