Todos los españoles, en algún momento de sus vidas afrontarán su jubilación. Esto es: dejarán de trabajar. En este momento, lo normal es que la habitual estructura de los ingresos de una persona cambie radicalmente debido a que deja de cobrar un salario y comienza a percibir una pensión de jubilación de la Seguridad Social.

Son cada vez más los foros en los que se afirma que el sistema de reparto actual (incluso teniendo en cuenta las últimas modificaciones introducidas en los últimos años) no se podrá mantener en un período superior a 15 o 20 años. Esto se debe a muchos factores, como el cambio paulatino en la estructura de edades de la población y el incremento de la esperanza de vida.

De este modo, es previsible que a partir del año 2025 y hasta 2050, el gasto público dedicado a las pensiones irá aumentando rápidamente hasta llegar a ser tres veces superior al actual. Y no solo eso: la población activa será un 50% inferior. Veamos por qué estos dos factores generan una gran incertidumbre.

En qué consiste el sistema de reparto de la Seguridad Social

El régimen público de pensiones de la Seguridad Social se creó en España con un objetivo claro: garantizar que todos los ciudadanos pudieran disfrutar de asistencia y prestaciones sociales ante necesitades como la jubilación, una situación de viudadedad, orfandad, desempleo, dependencia y incapacidad para trabajar (sea temporal o permanente).

Para financiar esto, el Estado lo que hace es utilizar las cotizaciones que realizan los trabajadores y empresarios en activo. Y esto es lo que se conoce como sistema de reparto.

De este modo, y aquí es donde reside el quid de la cuestión, las cotizaciones a la seguridad social que se generan en la actualidad son las que sirven para pagar las pensiones de la generación anterior.

¿Son y serán estas cotizaciones suficientes para financiar mi pensión de la Seguridad Social el día que me jubile?

Para responder a esta pregunta tenemos que tener en cuenta los tres factores indicados antes:

- Por un lado, los jubilados y las personas dependientes del futuro vivirán más años. Según expertos como Thomas Kikowood, cada día que pasa la esperanza de vida media de neustra población aumenta en 5 horas.

- Generación del Baby-Boom: en Europa el fenómeno del baby-boom se produjo al finalizar la Segunda Guerra Mundial, sin embargo llegó tarde a España. En este país podemos considerar que pertenecen a esta generación todos aquellos nacidos entre 1967 y 1977. Fueron los años en los que hubo en España un incremento notable de la natalidad. Y es la generación que hoy tiene edad de trabajar y por tanto está asumiendo el sostenimiento de las pensiones.

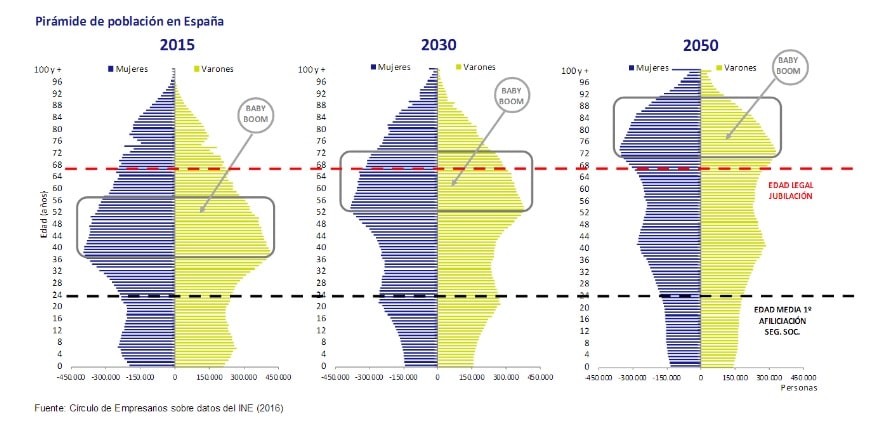

- La pirámide poblacional se está invirtiendo a paso agigantado:

Como ves en estas gráficas del INE, la previsión para 2050 es que la pirámide quede prácticamente invertida respecto a la actual. Y en ese momento el grueso de la población estará en edad de jubilarse, mientras que la parte más pequeña tendrá que soportar toda la carga del sistema público de pensiones.

Por tanto, es evidente que esta situación será insostenible para el sistema de pensiones.

Para tratar de amortiguar este problema, se han llevado a cabo algunas reformas del sistema de pensiones en España, de las cuales destacan las llevadas a cabo en Julio de 2011 y diciembre de 2013 (que introdujo, entre otras medidas, el retraso de edad de la jubilación hasta los 67 años y cambios en la forma de calcular su revalorización).

Pero prácticamente hay unanimidad entre los expertos en que todas estas medidas serán insuficientes para evitar solventar el problema en su totalidad. Y por ello, se recomienda a quien tenga previsto jubilarse dentro de 15 o más años, que sea previsor y piense que, con un alto grado de probabilidad, recibirá una pensión muy inferior a los niveles actuales (en torno a un 40%).

Conclusión

La Seguridad Social es uno de los pilares de nuestro Estado del bienestar, y gracias a ella los españoles disfrutamos de numerosas coberturas a los que un individuo debe enfrentarse en caso de necesidad. Pero este sistema público puede y debe ser complementado por otros sistemas de caracter voluntario por parte de aquellos que pertenecen a la generación del Baby Boom.

JLA Asociados ofrece a sus clientes las dos mejores opciones de previsión social complementaria, tanto de forma individual como colectiva:

Un plan de pensiones privado, en cualquiera de sus variantes, es un instrumento de ahorro a largo plazo. Su objetivo es servir de complemento al sistema público de pensiones. Para ello, sólo hay que ir destinando cantidades económicas de forma periódica al fondo, que irán constituyendo un capital. Por tanto, los planes de pensiones privados no son una alternativa al sistema público de pensiones, sino un complemento necesario. De hecho, son el producto financiero por excelencia para construir un complemento a la jubilación.

Como ves, es absolutamente recomendable ahorrar para la jubilación. En JLA Asociados llevamos más de 30 años asesorando a nuestros clientes sobre los mejores planes de jubilación y fondos de inversión a largo plazo para nuestros clientes, de forma imparcial, profesional e intermediando con las principales aseguradoras de Europa. Contamos con grandes expertos que le ayudarán a diseñar la estrategia más adecuada para su caso concreto.

Cuanto antes empieces a ahorrar, mucho mejor. Y ojo: tampoco es necesario hacer grandes desembolsos: simplemente acostumbrándote a prescindir de un (muy) pequeño porcentaje de tu salario podrás garantizarte una jubilación cómoda sin perder calidad de vida.